ファクタリングの利用を検討しているものの、2社間や3社間といった種類があることを知り、どちらを利用すべきなのか迷っている方も多いでしょう。

2社間と3社間ファクタリングは、債権買取をしてくれるサービスという点では同じですが、手数料や入金スピードなど、利便性などにおいて大きな違いがあります。

今回はそれぞれの仕組みやメリット・デメリットについても解説するので、読み終われば自分に最適なファクタリング方法を知ることができます。ぜひファクタリングを利用する際の参考書としてご活用ください。

目次

ファクタリング(factoring)とは、企業が商品やサービスなどの販売により得た売掛債権をファクタリング会社に売却し、売掛債権を早期現金化することです。

近年では2社間のファクタリングが主流になりつつありますが、もともとは3社間のファクタリングが一般的でした。

まずは、3社間ファクタリングの仕組みについて具体的に解説します。

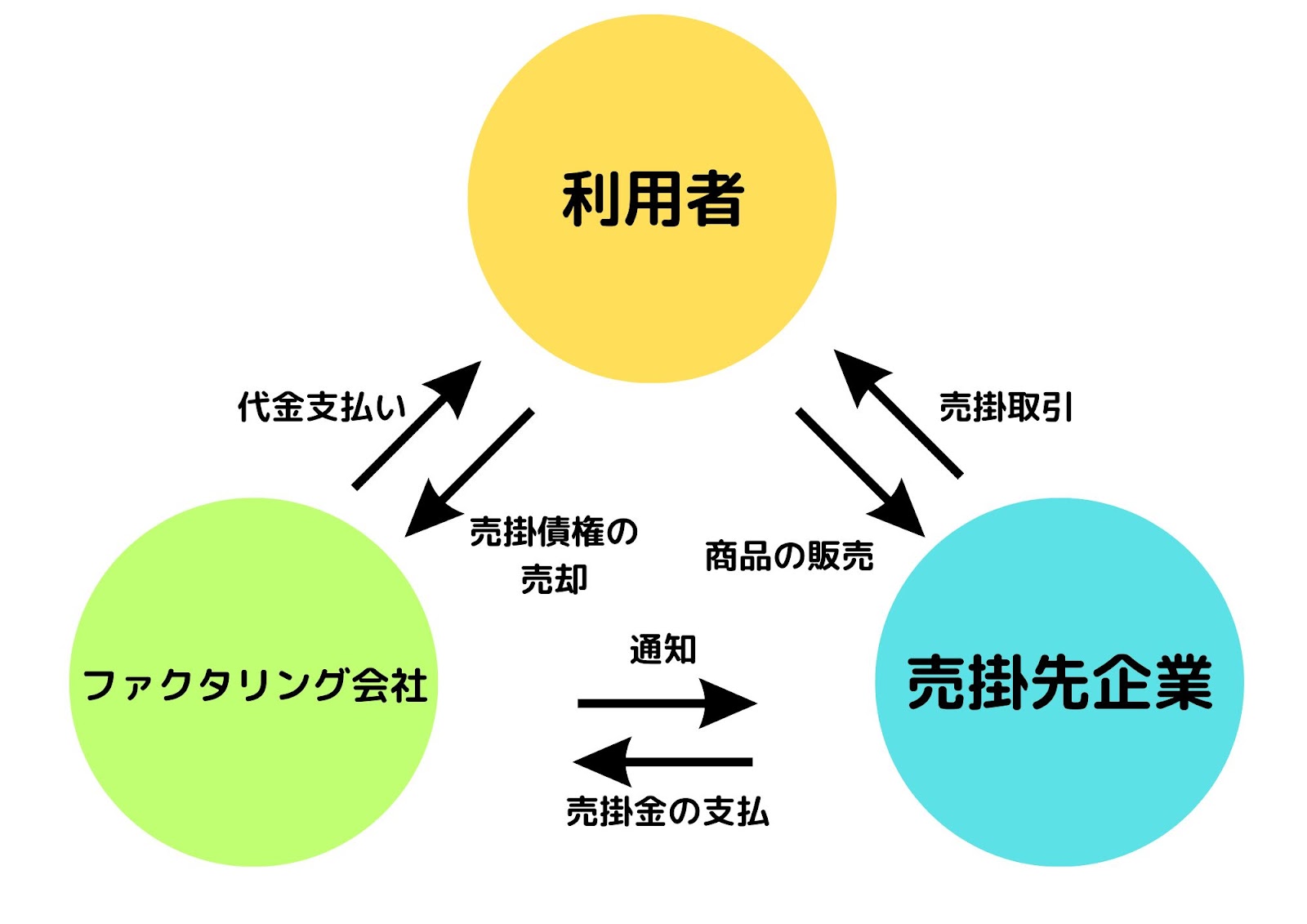

3社間ファクタリング仕組みとは、以下の3社間で相互に取引をすることです。

民法に則り、従来から実施されている資金調達方法で、2社間ファクタリングと比較するためにも理解を深めておきましょう。

2社間ファクタリングは、利用者とファクタリング会社の間で取引完了する仕組みである一方、3社間ファクタリングの場合は売掛先(取引先)企業とも契約を結ぶ点が特徴です。

また、契約時に売掛先企業が関わってくるため、2社間ファクタリングと比較すると手数料が高い・決済スピードが遅いといったデメリットもあります。

3社間ファクタリングをする場合の、具体的な流れは下記の通りです。

- 売掛債権が発生する

- ファクタリング会社に申し込む

- ファクタリング会社による売掛先企業の審査の後、3社間で契約する

- 売掛先企業からファクタリング利用の承諾を得る

- ファクタリング会社から利用者に対して売掛金(手数料必要)が支払われる

- 売掛先企業からファクタリング会社に対して、売掛金が支払われる

3社間ファクタリングの場合、売掛先企業から承諾を得たうえで契約を行います。

審査の精度が高く、売掛金の回収率が高いことから売掛先企業は安心して利用できるでしょう。

2社間ファクタリング3社間ファクタリングの最も大きな違いとは、取引先の企業にファクタリングの利用を知られるかどうかという点です。

2社間ファクタリングの場合、ファクタリングの利用を取引先に知られないことから、近年利用する企業が増加傾向にあります。

ファクタリングの利用が取引先の企業に知られると、自身の企業の信用問題に関わる可能性もあり、注意が必要です。ファクタリングの契約を知られると、「資金難に陥っているのでは?」「経営が危ないのではないか?」といった印象を与えてしまい、その後の取引に影響が出てしまうといったリスクもあります。

実際に株式会社Goaが実施したアンケートでも、以下のような結果となっています。

- 2社間ファクタリングを利用している:90%以上

- 3社間ファクタリングを利用している:5%〜10%

「取引先に知られてはまずい」という意見が多く、ファクタリングを利用することは、社会的な信用度が低いのが現状だといえるでしょう。(参照:ファクタリング活用術)

法律に詳しい方が2社間ファクタリングの内容を見ると、「売掛先企業に合意を得ずに、勝手に売掛債権を渡すことで違法になるのでは」と思う方もいるかも知れません。

ファクタリングは、従来取引先企業の合意を得て利用する3社間ファクタリングのみが法律で良しとされていました。しかし民法の改正により「債権定度登記制度」が制定され、売掛先企業の合意を得ずとも債権譲渡が可能となりました。法律の改正により、2社間ファクタリングが市場に導入されたのです。

2社間ファクタリングには「取引先に利用の報告をしなくていい」「入金スピードが速い」といったメリットがあります。具体的に詳しく解説します。

2社間ファクタリングの最大の魅力は、取引先にファクタリングの利用を報告しなくてもよい点です。取引先に報告せずにファクタリングをすることで、具体的に以下のようなメリットがあります。

- 取引先企業の信用を失うリスクの回避

- 手続きなどにかかる手間や時間の削減

前段でも説明した通り、ファクタリングを利用していることで取引先の企業に良いイメージを抱かれることはほぼありません。3社間ファクタリングの連絡が来た時点で、「経営難に陥っているのでは?」「納品前に倒産して連絡がつかなくなってしまうのでは?」といった疑念を抱かれます。

不安を抱えたまま仕事を依頼する企業は少なく、実際にファクタリングの利用を知られてから契約を切られてしまった、というケースも多く存在します。一方でファクタリングに合意してくれたとしても申し込み手続きや審査などを行う必要があり、審査の申し込みなどで取引先企業側からも手続きをしてもらう必要があるため、手間と時間がかかってしまいます。2社間ファクタリングの場合は、この2つの点においてリスクや手間、時間コストを削減できるというメリットがあります。

もうひとつのメリットは、3社間ファクタリングに比べて入金までのスピードが速いという点です。スピードが速い理由は、取引先企業に報告する時間や手間が削減できることが挙げられます。

2社間ファクタリングは、名前の通り利用者とファクタリング会社のやり取りのみで進むため、最短で申し込み即日から2日程度で現金化が可能です。

まとまった資金が必要な企業や、どうしてもすぐに手元に現金が必要になった場合などに最適です。

2社間ファクタリングを利用するためには、ファクタリング会社に申し込みを行い、必要書類を提出する必要があります。

申し込み完了後、審査に通過すれば指定の口座に即入金してもらえます。

2社間ファクタリングにはメリットがある一方で、以下のデメリットも存在します。

2社間ファクタリングのデメリットは、3社間ファクタリングと比較すると手数料が高めに設定されている点です。手数料が高くなる理由は、利用者とファクタリング会社のみの取引となり、ファクタリング会社側にとって売掛金を回収できないリスクが大きくなるためです。

手数料の平均相場は以下です。

- 2社間ファクタリング:10%から30%

- 3社間ファクタリング:1%から10%

ファクタリング会社にもよりますが、2社間と3社間では手数料で数十倍以上の差が出るケースもあります。また、せっかくファクタリングを利用しても、手数料の高さで経営状況が改善するスピードが遅くなる可能性もあります。

2社間ファクタリングの場合、「償還請求権」がないため申し込み時の審査が厳しくなる傾向にあります。償還請求権とは、売掛先企業から万が一代金を回収できなかった場合、利用者側に費用の請求を求められる権利のことです。

2社間ファクタリングでは、売掛先企業の倒産などによりファクタリングを行った金額を回収できない場合でも、申し込みをしてきた企業にはその金額を請求できないということです。

利用者側にとってはメリットになりえますが、ファクタリング会社にとってはリスクとなります。ファクタリングで貸し出した資金を回収できない状況を極力回避するため、審査が厳しくなっているのです。

2社間ファクタリングを提供している企業の中には、悪徳業者がまぎれている可能性があります。

2社間ファクタリングでは基本的に還請求権がないため、万が一ファクタリングの代金が回収できなくとも申し込み企業に返済義務はありません。しかし悪徳業者の場合、このファクタリングの代金を知らぬうちに「貸付」にされているケースがあります。

悪徳業者を通してファクタリングを利用すると、知らない間に借金を追わされた上に、高額な手数料、そして返済遅延となった場合金利を上乗せされたりと、トラブルに巻き込まれる可能性があります。

ファクタリングを利用するときには、偽装ファクタリングに特に注意しましょう。

偽装ファクタリングとは、貸金業の登録をしていないヤミ金融で、ファクタリングとしょうして以下のような流れで進行していきます。

- 高額な手数料を引かれる

- 売掛債権の買取代金を支払われる

- 偽の債権売買で、買主には回収のリスクがない

- 債権回収できない場合は買い戻しを強制される

また、偽装ファクタリングの可能性が高いケースは以下の通りです。

- 償還請求権がついている

- 利用者の通帳や銀行印、キャッシュカードなどを預かる

- 金銭消費貸借契約を締結し、保証人になることを要求してくる

- 売買代金の受け取りが、手渡しである

- 契約書の写しや領収書などの書類がない

悪徳業者を見分けるためには、対象サービスや企業の口コミや評判、実績などを調べた上で契約をするようにしましょう。

3社間ファクタリングのメリットは、以下の3点です。

3社間ファクタリングのメリットには手数料の低さが挙げられます。

3社間ファクタリングは、申し込み企業に資金を渡した後、売掛先企業からその資金分の金額がファクタリング会社に入金されるという流れです。そのため、2社間ファクタリングと比較すると資金を回収できないリスクが低いことから、手数料も低く設定されています。

また、3社間ファクタリングの場合は売掛先企業に対して、ファクタリング会社は以下のように直接審査ができます。

売掛先企業の支払い能力を正確に判断できることも手数料を抑えられる理由の一つです。ファクタリングでは利用する金額が大きくなるほど手数料も大きくなり、手数料の支払いだけでも数十万円から数百万円になる場合もあります。そのため、手数料が低いことは申し込み企業にとってのメリットにもなります。

2社間ファクタリングが注目されていますが、少しでも費用を抑えたい方には3社間ファクタリングが選択肢となるでしょう。

3社間ファクタリングでの審査基準が比較的厳しくないという点もメリットとして挙げられます。

売掛先企業に対して直接審査を行うため、倒産や持ち逃げなどによる未回収のリスクを抑えられるためです。

また、審査に通りやすいことで、ファクタリングを申し込む企業にとってもメリットになります。

3社間ファクタリングの場合、売掛先企業の信用で審査の可否が決まりやすく、申し込み企業が赤字決算や税金未納などのケースでも、審査に通る可能性は十分にあります。

起業したばかりのスタートアップや、実績の少ない企業の場合でも、3社間ファクタリングなら利用できる可能性は高いでしょう。

3社間ファクタリングの多くは、大手企業が提供しているサービスのため安心して利用できます。

2社間ファクタリングは民法の改正で導入が許可されたため、まだ提供している企業はそう多くありません。悪徳業者が紛れている可能性もある一方で、3社間ファクタリングは大手や銀行系の企業が昔から提供している場合が多いため、選択肢も多く、安心して選ぶことができるでしょう。

また、3社間ファクタリングは以下のことが理由で、悪徳業者が参入しにくいシステムになっています。

- 基本的に手数料が低い

- 取引先への債権定度通知・承諾が必要

特に売掛先企業が国や地方公共団体の場合、今後の取引に影響を与えるリスクが低く、積極的に3社間ファクタリングを利用できます。

- 医療機関の診療報酬や介護事業者の介護報酬などの債権

- 入札工事の請負による債権

ファクタリング会社にとっても金額が回収できないリスクを最小限にできることから、手数料を抑えたサービスを提供しやすくなっているのです。

3社間ファクタリングには以下のようなデメリットもあります。

3社間ファクタリングのデメリットは、資金を手にするまでに時間がかかるという点です。

3社間ファクタリングの場合、売掛先企業に対して承諾を得た上で取引を進める必要があります。実際にファクタリングを利用したい企業だけではなく、売掛先企業にも通知や審査の申し込み手続きをしてもらわなければならず、最短でも3日、場合によっては2週間程度の期間がかかることもあるでしょう。

申し込み手続きに時間がかかるため、2社間ファクタリングのように即日資金を得ることは不可能です。すぐにまとまった資金が必要な企業にとっては、3社間ファクタリングは最適ではないかもしれません。

3社間ファクタリングのデメリットは、ファクタリングの利用を取引先の企業に知られてしまうことです。3社間ファクタリングを利用する際には売掛先(取引先)企業の承諾が必要なため、連絡がきた時点で、その企業の経営状態を疑われる可能性がほとんどです。

倒産するのではないかとよくない噂が流れてしまったり、取引停止に発展したりするケースもあり、取引先の企業にとっては良いイメージを持つことはほぼないといって良いでしょう。

取引停止などのリスクを最小限にするためには、以下の方法があります。

- ファクタリングの利用経験がある企業に依頼する

- 取引回数が多く、お互いの信頼関係を築けている企業に依頼する

また、取引先が官公庁の場合は積極的に利用しやすいでしょう。

資金繰りに困った場合、法人カードを利用する方法もあります。

法人カードとは法人向けのクレジットカードで、法人名義の口座を作れることが特徴です。

法人カードによっては年会費や決済枠、サービスなどが異なります。

法人カードを作るメリットは、以下の通りです。

| メリット | 内容・条件など |

| 数百万円から1,000万円程度まで、決済枠を広げられる | 決算書提出や年商などの条件を満たす支出や税金等の支払いに活用できる |

| 支払期限を延長できる | 支払いまで3ヶ月程度の期間を設けられるケースがある無担保・無利子でもできる |

| 会計ソフトと連携できる | 業務効率化できる人件費の削減につながる |

| 法人税や固定資産税などの支払いでもポイントが貯まる | 商品券やマイルに交換できるポイントを活用することで、経費削減できる |

| 銀行の振込手数料を節約できる | 振込手数料が不要になる |

| 年会費を経費として計上できる | 節税効果が期待できる |

| インターネットの取引や仕入れに利用できる | 広告費の支払いがカード払いのみのケースもある |

| 社員の経費も管理できる | 社員カードを追加することで、社内の経費を一元管理できる |

| 領収書の保管が不要になる | 確定申告では、カードの明細書を領収書として使える |

法人カードを作ると、資金繰りを改善しやすくなります。

買掛金の支払いを遅らせることができるため、その期間で資金を用意できるケースもあります。起業したばかりの中小企業や、個人事業主などの方の場合は、支払い期日に猶予を設けることで資金繰りを改善できる可能性もあるでしょう。

個人カードの場合の決済枠は数十万円位ですが、法人カードの場合、交渉次第で決済枠を広げられる点もメリットです。

ただし、個人カードと比べてポイント還元率が低くなりやすい点(0%のケースもある)や、リボ払い・分割払いに対応していない点は注意が必要です。

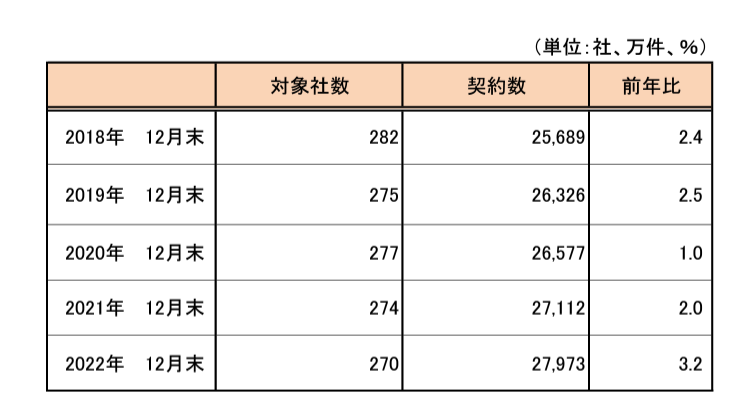

近年、法人カードを利用する企業数が増える傾向にあります。

出典:社団法人日本クレジット協会

出典:社団法人日本クレジット協会

法人カードを作るために、特別な手続きは不要です。

会社を起業してから3年以上経っていたり黒字決算が続いていたりする場合、一般的に審査に通りやすくなるといわれています。

ファクタリングを利用しない場合の資金繰り対策として、法人カードを利用するのは効果的な方法です。

もし資金繰りに困っている場合は、支払い.comの利用がおすすめです。

支払い.com(ドットコム)とは請求書の支払いを後ろ倒しにできるサービスです。

請求書の支払いを支払い.comが立て替えた上で、後日、利用者のクレジットカードに支払い.comが4%の手数料を上乗せして請求する仕組みです。

クレジットカードの支払いは使用するタイミングによっては最長60日間支払いを後にできるので資金繰りの改善にメリットがあります。

支払い.comの概要は以下の通りです。

| 最長延期日数 | 60日 |

| 対応可能な支払い期日 | 最短1日後の支払いに対応 |

| 利用可能額 | 1万円〜カードの上限金額 |

| 手数料 | 一律4% |

| 支払い先への通知 | なし |

| 利用可能ブランド | SAISON CARD・MasterCard・VISA |

| 対象者 | 法人・個人事業主 |

| 審査/面談 | 不要 |

| 必要書類 | なし |

| 公式サイト | 公式サイトはこちら |

支払い.comの主なメリットは4つです。

- 支払いを最大60日後ろ倒しにできる

- 手数料が一律4%と低い

- 審査や必要書類なしに利用ができる

- クレジットカードのポイントが貯まる

それぞれのメリットを詳しく解説します。

支払い.comは、支払いを最大60日間後ろ倒しにできます。

クレジットカードを利用するタイミングによって後回しできる期間は変動しますが、最大約2カ月間、支払いを遅らせることができるため、資金繰りに苦しんでいる企業にとってはありがたいサービスです。

支払いを後ろ倒しにしたり、一時的に支払いを肩代わりしてくれるサービスは、代理で支払った金額を回収できないリスクを抱えているため手数料が高いことがほとんどです。一方で、支払い.comの手数料は一律4%と良心的です。一般的には、利用した金額に応じて手数料の金額も増えていきますが、一律4%で利用できるのは大きなメリットと言えるでしょう。

支払い.comの申し込み時、クレジットカードの利用ができれば申し込みに必要な書類提出は不要です。すぐに資金を手に入れたい企業にとっては、すぐに申し込み手続きを完了させられるため審査の結果も出やすく、書類を用意したりスキャンしたりする手間もなく非常に便利です。

支払い.comの利用料金はクレジットカードに請求されます。通常、個人でクレジットカードを利用しているのと同じように引き落とし日に支払いが完了するため支払い忘れもなく、カードに付帯されているポイントも貯められます。

請求書で支払いを続けても、何も還元されないことがほとんどですが、楽天ポイントやマイルなど、カードに付帯されているポイントが貯められればちょっとしたお買い物の支払いにもあてられるため、お得です。

このように支払い.comにはさまざまなメリットがあります。一時的に経営が厳しく、資金繰りに困っている中小企業、個人事業主にとっては安心して利用できるサービスのため、おすすめです。

ここまで2社間ファクタリングと3社間ファクタリングの異なる点について、具体的に解説してきました。

- ファクタリングの契約方法には2社間と3社間があり、売掛先企業に契約内容を知らせるか否かに違いがある

- 2社間ファクタリングのメリットとは、入金スピードが速い点や売掛先企業に報告しなくてよい点などである

- 2社間ファクタリングのデメリットとは、手数料が高めの点や審査が厳しい点などである

- 3社間ファクタリングのメリットとは、手数料が低い点や審査が厳しくない点などである

- 3社間ファクタリングのデメリットとは、資金を手にするまでに時間がかかりやすい点や、売掛先企業にファクタリングの利用を知られる点などである

2社間ファクタリングと3社間ファクタリングは一見、同様のサービスのようにも思えますが、メリットやデメリットの面で正反対の特徴を多く持っています。

どちらを選ぶかにより、会社の資金繰りに大きな影響を与える可能性があります。ファクタリング会社を利用するときは、実績や口コミ評判などをもとに複数の見積もりを取ったうえで選びましょう。

支払い.com by クレディセゾン×UPSIDER は、クレジットカードで資金繰りを改善できる「請求書カード払い」サービス。

請求書の支払いをクレジットカードで決済することにより、支払いを最長60日先延ばしすることができます。

例:期限が12月31日の支払いが200万円あるが、手元の現金では支払えそうにない…

- 12月29日までに支払い.comで振込情報を登録。12月31日までに取引先へ振込が行われます。

- この時点で200万円+手数料4%のカード決済が発生しますが、

- ご利用のカードが毎月15日締め、翌月末日払いだとすると、カード利用金額が引き落とされるのは2月28日になります。

- つまり、銀行振込の場合に比べ、口座から現金が減るのを約2ヶ月間先延ばしできたことになります。(12月31日→2月28日)

※ここでは休日・祝日は考えないものとします。

支払い.comを使うメリット

取引先への支払いから従業員の給与まで、幅広い用途に使える支払い.com。

以下のようなメリットから、多くの企業・個人事業主様にご利用いただいています。

支払い.comのメリット

- 最短翌日の振込に対応。急ぎの支払いでも安心!※

- 手数料4%とファクタリングに比べて大幅に安い

- 審査なし!クレカを持っていれば誰でも利用できる

- 振込名義が設定できるので、取引先に利用がバレない

- 請求書のアップロードも不要なので、スマホから簡単に使える

※UPSIDERカード・セゾンカード利用で前営業日正午までに振込登録を行った場合

資金繰り改善としてファクタリングがありますが、支払い.comとファクタリングは全く異なる仕組みのサービスです。

- 支払い.com:支払いを遅らせる

- ファクタリング:入金を早める

支払い.comとファクタリングの違いをまとめると、以下の通りです。

| | 支払い.com | ファクタリング(例) |

|---|

| 資金繰り改善の仕組み | 支払いを遅らせる | 入金を早める |

| 手数料 | 4% | 15% |

| 利用可能額 | 1万円〜上限なし | 50万円まで |

| 審査 | 審査なし | 審査あり |

| 必要書類 | 書類提出なし | 決算書など |

| カード利用 | 可能 | 不可能 |

| 取引先への通知 | なし | あり(三者間の場合) |

支払い.comとファクタリングの比較表

ユーザー登録は無料で、最短60秒・カード情報不要で登録できるので、まずは無料登録してみるのがおすすめです。